首页 > 快讯 越南涨超了日股、标普生科比芯片更牛

越南涨超了日股、标普生科比芯片更牛

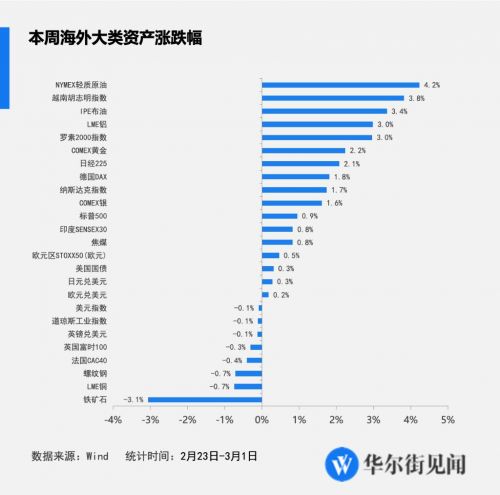

2 月 23 日— 3 月 1 日当周,受 OPEC+ 考虑延长减产消息影响,原油领涨全球大类资产。越南股市傲视全球,日股续创新高触及 4 万点关口。

本周欧美日股指一度齐创历史新高。其中美股三大指数连涨四个月,标普和道指创 2019 年来最大年度前两月涨幅;欧股走势分化,德股连创历史新高,连涨四个月。

其他商品方面,黄金继续上行,白银有所回暖,铁矿石领跌全球大类资产。

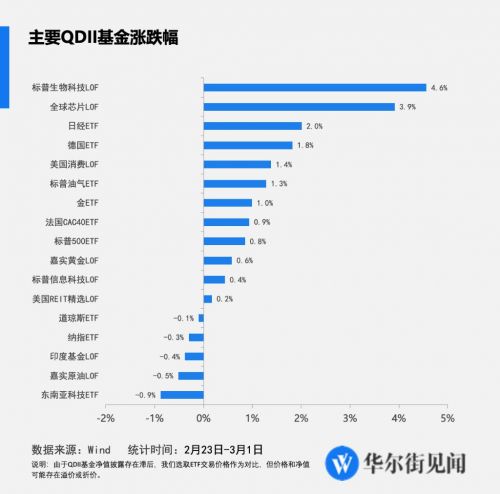

国内相关跨境 ETF/LOF 基金中,标普生物科技 LOF、全球芯片 LOF、日经 ETF 涨幅居前;东南亚科技 ETF、嘉实原油 LOF、印度基金 LOF 领跌。

股市方面

受生物科技和芯片板块支撑,美股周内刷新历史新高。随后虽连续波动,但标普纳指反弹后仍维持历史高位。叠加重磅 PCE 未超预期增长,标普斩获五年来最佳开年表现。本周,标普 500 收涨 0.9%,道指收跌 0.1%,纳指收涨 1.7%,纳斯达克 100 收涨 1.66%,罗素 2000 收涨 3%。

宽松预期升温,日经 225 指数上周突破 " 泡沫时期 " 历史高点后,本周续创历史新高,触及 4 万点关口。今年迄今,日经 225 指数年内累涨近 20%,日本东证指数年内累涨近 14%。此外,本周越南胡志明指数收涨 3.8%,印度 SENSEX30 指数收涨 0.8%。

虽然 2 月欧元区制造业 PMI 连续第 20 个月萎缩,但是降幅为近一年来的最低降幅,显示欧元区制造业活动衰退程度放缓。因此凭借周五上行,本周斯托克 600 微幅累涨,连涨六周。各国股指表现不一,德股涨近 2%,连涨四周,意股涨不足 1%,连涨六周,而连涨三周的法股、上周反弹的西股均回落,上周微幅累跌的英股连跌两周。

债市方面

周五公布 2 月 ISM 制造业指数等经济数据,强化了美联储降息的预期,叠加美联储 " 最红票委 " 沃勒发声,美债收益率应声走低。其中因周五收益率跳水,两年期美债收益率止住一个月来连升势头,1 月末以来首次单周下降。

本周欧债收益率总体攀升,10 年期英债收益率累计升约 8 个基点,同期德债收益率升约 5 个基点,均在上周结束两周连升后反弹。

商品方面

受 OPEC+ 考虑延长减产消息影响,美油站上 80 美元创四个月新高,但随后有所回落。本周美油累计涨约 3.2%,布油累涨约 3.4%,均在上周回落后反弹,最近七周内第五周累涨,2 月仅上周累跌。巴以冲突爆发以来 21 周内,原油共有 11 周累跌。

黄金连续两周上涨,本周收涨 2.2%;铁矿石继续领跌全球大类资产;伦铜暂停两周上涨收跌 0.7%。

汇率方面

美元指数均本周累计微跌,未能在上周终结七周连涨后反弹。

责任编辑:

文章来源:http://www.xinwulian.net/news/2024/0304/2602.shtml